Foi publicada no dia 21 de outubro de 2017 a NT 2017.001 , que institui a obrigatoriedade de informaçăo do Código GTIN na Nota Fiscal eletrônica.

Foi publicada no dia 21 de outubro de 2017 a NT 2017.001 , que institui a obrigatoriedade de informação do Código GTIN na Nota Fiscal eletrônica.

O que muda?

Fica estabelecida a obrigatoriedade de informar o GTIN (Global Trade Item Number), que substitui o antigo código EAN e aproveita os campos que antes pertenciam a ele: o cEAN e o cEANTrib .

A NT também apresenta as regras de validação sobre o valor do GTIN, que serão implementadas futuramente.

O que é o GTIN?

Os GTINs, anteriormente chamados de códigos EAN, são atribuídos para qualquer item (produto ou serviço) que pode ser precificado, pedido ou faturado em qualquer ponto da cadeia de suprimentos.

É utilizado para recuperar informação pré-definida e abrange desde as matérias primas até produtos acabados.

Os GTINs podem ter o tamanho de 8, 12, 13 ou 14 dígitos e podem ser construídos utilizando qualquer uma das quatro estruturas de numeração dependendo da aplicação. O GTIN-8 é codificado no código de barras EAN-8. O GTIN-12 é mais utilizado no código de barras UPC-A, o GTIN-13 é codificado no EAN-13 e o GTIN-14 no ITF-14.

Aplicação do GTIN na NF-e

É obrigação do fabricante do produto informar o GTIN na NF-e. A partir desta informação, os destinatários deste produto utilizarão o código de barras na embalagem para obter o GTIN e informar em suas respectivas notas fiscais.

O GTIN será informado no campo cEAN e sua informação tributária no cEANTrib , que já existe na NF-e, atualmente utilizados para informação do EAN (código de barras).

Caso o produto ainda não possua um GTIN estabelecido, o campo aceitará a frase “ SEM GTIN ”. Caso a informação preenchida seja esta, o webservice irá verificar o NCM do produto para verificar se, de fato, aquele produto não possui GTIN. O prefixo do código GTIN, no Brasil, será sempre 789 e 790.

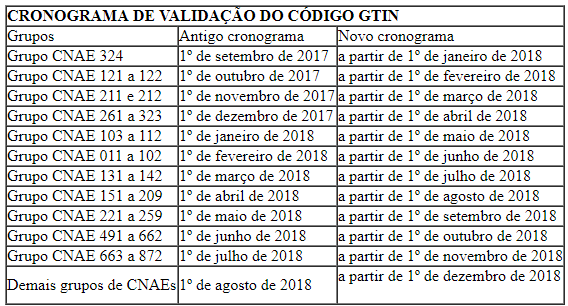

Quando as mudanças do GTIN Nfe entram em vigor

Já a partir do dia 1º de setembro de 2017 (prorrogado para 1 de janeiro de 2018), começam a valer as novas regras para um determinado grupo de empresas.

O cronograma vai até 1º de agosto de 2018 (dezembro de 2018). Ele foi dividido de forma a incluirestabelecimentos de determinados códigos CNAE (Classificação Nacional de Atividades Econômicas).

Fonte: TecnoSpeed